המחיר כולל משלוח עד הבית! "הדבר הראשון שאדם צריך לעשות כשהוא קם בבוקר, לפני שהוא מצחצח שינים, הוא לתת […]

למה ויתרתי על מקדונלד'ס

במקום הקדמה

בשני מקרים בחיי — שונים זה מזה ורחוקים בשנים — ויתרתי על עסקאות משמעותיות, אחת יותר והשנייה פחות. על העסקה המשמעותית יותר, זו שהייתה יכולה לסדר את משפחתי מבחינה כלכלית דורות קדימה, לא הצטערתי מעולם. בעסקה השנייה — שאת ההחלטה עליה קיבלתי כשכיר, ולא הייתה לה השפעה על מצבי שלי — אני שב ומהרהר מדי פעם, ומייסר את עצמי איך טעיתי ולא ביצעתי אותה.

לא במקרה אני בוחר לפתוח את ספרי בשני הסיפורים האלה, שלכאורה אין קשר ביניהם. הם מלמדים רבות על עולם הערכים ועולם השאיפות שלי, על מי שאני.

***

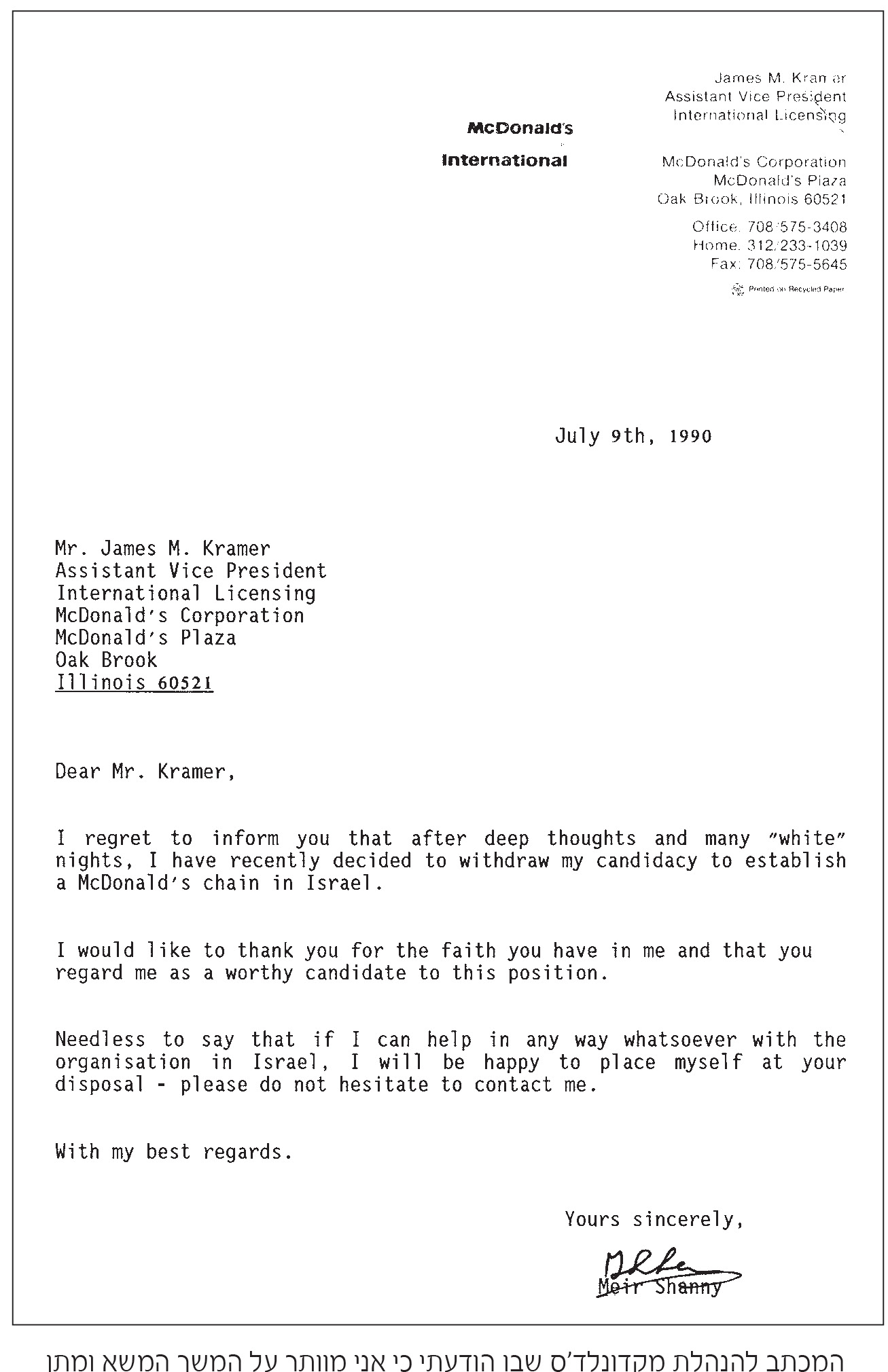

באוגוסט 1989 הודעתי על כוונתי לפרוש מעבודתי כמנכ"ל "עלית" ב־31 בדצמבר של אותה שנה. היו לי כחמישה חודשים לחשוב על המשך דרכי. במוחי צץ רעיון, להביא לארץ את חברת ההמבורגרים מקדונלד'ס. היה לי את הרקע המתאים, ובנובמבר 1989 כתבתי מכתב למטה החברה בארצות הברית. לשמחתי קיבלתי תשובה ממר רולף סקוט, האחראי על מתן זיכיונות בחברת מקדונלד'ס. המכתב פירט את התנאים לקבלת זיכיון וטיוטת הסכם זכיינות לעיוני, וזומנתי לפגישה בלונדון.

התנאים הקשים מבחינתי היו שהזכיין לא רשאי לעסוק בשום פעילות חוץ ממקדונלד'ס וכן שעליו להיות אדם פרטי, ללא שותפים ולא מאוגד כחברה, ולהשקיע מיליון דולר. יכולתי לעמוד, בקושי רב, בתנאי הכספי. התנאי של הבלעדיות היה זה שלא נתן לי מנוח. בשנת 1989 הייתי בן 44 והמחשבה שמעכשיו, כל חיי, אעסוק אך ורק בפתיחת סניפי מקדונלד'ס בפורמט המוכתב על ידי החברה, גרמה לי לנדודי שינה. התייעצתי עם חבריי הקרובים והחכמים, חזי שלח ואלי זהר, שגילו הבנה להתלבטויותיי. הם לא הביעו עמדה פסקנית והשאירו לי את ההחלטה הסופית. החלטתי לוותר על הזיכיון. הודעתי במכתב ששלחתי לחברה שאני מוותר על המשך המשא ומתן, ולא אגיע לישיבה שתוכננה להתקיים בלונדון.

אינני יכול לקבוע בביטחון שאם הייתי ממשיך את המשא ומתן הזיכיון היה שלי, בהחלט ייתכן שלא, אבל קיבלתי טיוטת הסכם זכיינות עם מכתב נלווה של התנאים, מה שמעיד לכאורה על כך שאם הייתי מסכים לתנאים הנלווים היו חותמים איתי על הסכם הזכיינות, שאלמלא כן, למה שלחו לי טיוטת הסכם זכיינות? באתי עם רקע מתאים. הצלחתי מאוד כמנכ"ל עלית, שהייתה באותה תקופה חברת המזון השנייה בגודלה בארץ עם 24 חנויות קמעונאיות, ושמי הופיע מעת לעת בתקשורת כמועמד לתפקידים בכירים מאוד.

כ־35 שנה חלפו מאז שליחת המכתב להנהלת מקדונלד'ס והשאלה אם פעלתי נכון כשוויתרתי על הזיכיון כלל לא חלפה בראשי, אם כי מעת לעת, כשנתקלתי בסניף של החברה או בשלט פרסום שלה, חלף במוחי לרגע קט הרהור: זה היה יכול להיות שלי. כתיבת הספר הזה גרמה לי להרהר מחדש עם עצמי בשאלה אם במבט לאחור פעלתי נכון. אם הייתי מביא את מקדונלד'ס לארץ, מבחינה כלכלית כנראה הייתי מבטיח את עתיד משפחתי לדורי דורות. יחד עם זאת סביר להניח שאני — והדגש הוא על אני, כי כל אדם בנוי אחרת — לא הייתי מרגיש שמיציתי את יכולותיי. אני עוסק רבות בשאלה מה מטרת החיים, ואחת התשובות שאני נותן לעצמי היא מיצוי יכולותיך על פני האדמה. מבחינה זו, לי התאים לוותר על מקדונלד'ס.

עבר זמן וקראתי שעמרי פדן, אחד האנשים היותר מוכשרים שאני מכיר, יהיה הזכיין של מקדונלד'ס בארץ. עמרי חבר לאהרן דוברת באמצעות חברת דוברת־שרם־קלנר, אלא שמקדונלד'ס התעקשו על התנאי שלפיו הם לא נותנים זיכיון לחברות (רק באחרונה נודע לי מעפר שלח, שאביו חזי הגיש בראשית שנות השמונים בקשה לזיכיון בשם "כלל", ומקדונלד'ס סירבה מאותה סיבה. סביר להניח שמאז השתנתה מדיניות החברה בנושא זה). עמרי פדן הצליח לשכנע את מקדונלד'ס לוותר על התנאי בדבר אי־הכנסת שותפים. הוא צירף אליו שותף עסקי פיננסי, שהשקיע באופן פרטי יותר מהסכום שדרשה החברה ממני, והם היו זכייני מקדונלד'ס בישראל.

במאמר מוסגר אני רוצה לציין את הרשת שהקים עמרי: למיטב ידיעתי, נתח השוק של מקדונלד'ס בארץ מכלל רשתות ההמבורגרים הוא הגדול בעולם, שלא לדבר על הצלחתו לשכנע רשת עולמית שפועלת על פי דפוסים נוקשים לשנות את שיטת הכנת ההמבורגר מטיגון לצלייה, ולהפוך אותו למוצר הרבה יותר בריא.

עשיתי בהמשך דרכי המקצועית דברים שמילאו אותי סיפוק והביאו לידי ביטוי את כישורי היזמות והיצירתיות שלי. מבחינה כלכלית משפחתי מבוססת, אבל לא הבטחתי את עתידה לדורי דורות. השאלה אם הייתי צריך להעדיף את הבטחת העתיד הכלכלי של משפחתי לדורותיה מול מיצוי כישרונותיי ותשוקותיי שבה להעסיק אותי, מטבע הדברים, בעת כתיבת הספר, אבל התשובה עליה ברורה לי.

בחיים אנחנו עומדים לא אחת בפני צמתים משמעותיים, שיש בהם מטרות סותרות. למשל, עבודה מרתקת כשהאדם שאיתו תעבוד הוא לא your cup of tea, עבודה מעניינת מאוד עם שכר נמוך יחסית בצידה או להפך — עבודה לא מעניינת במיוחד אבל מתגמלת מאוד מבחינה כספית. החיים מורכבים מאוד ובדרך כלל על כף המאזניים מונחים פלוסים ומינוסים. איך להחליט? אין תשובה חד־משמעית. בני האדם שונים זה מזה, כמו שנאמר: בים הגדול יש כרישים ויש סרדינים, ומה שמתאים לאחד לא מתאים לאחר. לכן לא אמליץ להעדיף עניין בעבודה על פני משכורת גבוהה, או הפוך.

ברם, יש לי המלצה חדה מאוד: הבינו בתוך תוככם את המשמעות של כל בחירה. אל תשלו את עצמכם, האשליה היא הרסנית. אם תאמרו לעצמכם: "התפקיד מרתק והאדם שאני הולך לעבוד איתו הוא כנראה לא נורא כמו שכולם מספרים לי", מהר מאוד המציאות תטפח על פניכם. החלטתם לקחת את התפקיד? עמדו מול הראי ואמרו: "כן, הבוס שלי יהיה בלתי נסבל, אבל בשלוש השנים שבהן אעבוד בחברה אני ארכוש ניסיון ואקבל כלים שאינני יכול לקבל במקום אחר, ולכן זה שווה".

כל החלטה שתקבלו בחיים (בהנחה שהיא מוסרית וחוקית) היא לגיטימית, כל עוד אתם מנתחים לעומק את הבעד והנגד, ומבינים את משמעות ההחלטה שקיבלתם. יש דברים שאי אפשר להבין עד הסוף עד שלא נכנסים לתפקיד בפועל, ומה שתבינו היום לא בהכרח זהה למה שתבינו מחר. הדבר החשוב ביותר הוא לקבל אחריות על ההחלטות שלנו בלי לחפש אשמים, ולעמוד מאחוריהן גם אם בדיעבד יתבררו כהחלטות שלא היו מדויקות.

את משמעות ההחלטה שקיבלתי לגבי מקדונלד'ס הבנתי היטב, עד הסוף. אף על פי שאני שב ומהרהר בהחלטה, אני לא מצטער עליה.

***

חברת "שילוח" הייתה יוצאת דופן בשוק הביטוח של שנות השמונים. באותה תקופה פעלו להערכתי בשוק הזה 15–20 חברות, ביניהן כמה ענקיות — "הסנה", "מגדל", "הפניקס" — כמה בינוניות, כמו "מנורה" ו"הראל", והשאר חברות קטנות כמו "צור שמיר" ו"ירדניה". כל החברות, ענקיות כקטנות, עסקו בשיווק ביטוח חיים וביטוח אלמנטרי, שני מקורות ההכנסה העיקריים אז בענף הביטוח. הענף האלמנטרי, בניגוד לביטוח חיים, היה תנודתי מאוד.

חברת "שילוח", שנשלטה על ידי משפחת במיר"ה, עסקה בביטוחי בריאות. מוזר ככל שזה יישמע היום, בראשית שנות השמונים ביטוחי בריאות לא היו נפוצים. בישראל, לעומת מקומות אחרים בעולם, יש קופות חולים שנותנות כיסוי בריאותי, גם אם לא תמיד הוא מספק. ביטוח בריאות פרטי הוא בבחינת מותרות, שהיו זרים לישראל הצנועה של שנות השמונים. ככל שהמשק צמח והתפתח, כך התפתח ביטוח הבריאות הפרטי כשכבת הגנה נוספת לכיסוי הבריאותי.

בתקופה ההיא, שבה כיהנתי כמנכ"ל "כלל ביטוח", לא היה לי את החזון להבין לאיזה היקפים יתפתח ביטוח הבריאות, ולכן לא חיזרתי אחרי יוסי במיר"ה, שניהל את החברה המשפחתית יחד עם אחותו. למרות היעדר החזון, כשנודע לי שיוסי במיר"ה רוצה למכור את החברה, העסקה סקרנה אותי ונפגשתי איתו. במיר"ה רצה שני מיליון דולר עבור החברה (סכום הגבוה בערכו פי כמה וכמה מהסכום הזה היום, בשל הפיחות בשווי הדולר). חשבתי שיהיה זה נכון להוסיף עוד מוצר לסל המוצרים של "כלל חברה לביטוח", סיכמנו על העסקה והתחלנו לכתוב טיוטות חוזה. חזי שלח, הממונה הישיר עליי, ואהרן דוברת, נתנו את ברכת הדרך.

רק תוך כדי כתיבת טיוטות חוזה המכירה, הבנתי שבמיר"ה מוכר את החברה As Is, כמו שהיא, בכל הקשור לתביעות. ההוצאה העיקרית של חברת ביטוח, באופן טבעי, היא תשלום תביעות. תביעות בענפי רכוש הן תביעות שניתן בקלות יחסית לגדרן, כלומר להעריך את עלות התביעה. בענפי חבויות (מעבידים, ביטוח חובה, ביטוח צד ג') יש קושי רב באומדן התביעה. לצורך הדוגמה: אדם נפגע בתאונת דרכים, מגלים פגיעה מסוימת שעליה הוא מפוצה, אך רק לאחר שנה או יותר מתגלה פגיעה חמורה הרבה יותר, הנובעת מהתאונה ודורשת גם היא פיצוי. ועוד: ניתן להגיש תביעה שבע שנים מיום האירוע. קטין יכול להגיש תביעה עד שבע שנים מיום הגיעו לגיל 18. כלומר, קטין שנגרם לו נזק ביום היוולדו יכול להגיש תביעה כשהוא בן 25.

תביעות שלא שולמו הן בגדר התחייבויות, וככל שההתחייבויות גדולות יותר, כך ערך החברה נמוך יותר. כשמדובר בתביעות מדובר באומדן, ולכן איכות עבודתו של המעריך משמעותית מאוד. לא מקובל לרכוש חברות ביטוח כמו שהן. החברה הרוכשת בדרך כלל עומדת על כך שהיא תעבור על תיקי התביעות ותעשה אומדן משלה. אבל במיר"ה התעקש שנקנה את החברה כמו שהיא, על בסיס הדוחות הכספיים שלה, המאושרים על ידי רואי החשבון.

רציתי את העסקה. התייעצתי עם רואי חשבון, ביניהם עזרא גבאי, שהיה רואה החשבון גם של "כלל חברה לביטוח" וגם של "שילוח". הוא נתן לי להבין, אף על פי שלא אמר זאת מפורשות, שזה קצת לא אחראי לקנות את החברה As Is. כל שאר רואי החשבון שאיתם התייעצתי הסבירו לי בבירור שמסוכן לקנות את החברה בלי הערכה משלנו. אני התעקשתי שנעשה הערכה עצמאית, יוסי במיר"ה התעקש שנקנה את החברה כמו שהיא, והעסקה נפלה.

עד לפני מספר שנים, בטרם צצו חברות הביטוח הישירות, היה תהליך של קונסולידציה1 בענף הביטוח עד שבשוק נותרו כעשר חברות בלבד. כל חברות הביטוח הקטנות והבינוניות נרכשו על ידי החברות הגדולות. למיטב ידיעתי, כל העסקאות נעשו לאחר בדיקת התביעות התלויות. העסקה היחידה שנעשתה על בסיס עסקת As Is היא עסקת "שילוח".

מעולם לא ניתחתי את סיפור הצלחתה של חברת הביטוח הראל, שהוקמה מאפס על ידי יאיר המבורגר והפכה לענק ביטוחי. אני כמעט משוכנע שניתוח מעמיק יגלה שאחד ממנועי הצמיחה העיקרים של הראל נבע מראשוניות שנמשכה עשרות שנים בתחום ביטוחי הבריאות. במשך שנים הייתה הראל החברה היחידה שפעלה בתחום ביטוח הבריאות, והיא צמחה והתבססה. היום אין חברת ביטוח שלא מוכרת גם פוליסת ביטוח בריאות.

סהדי במרומים שמעולם לא הצטערתי על עסקה שלא עשיתי, עבורי או עבור החברות שאותן ניהלתי, למעט עסקה אחת — אי־רכישת "שילוח". עד היום, כארבעים שנה לאחר אותה החלטה לא לרכוש את החברה, אני חוזר אליה מדי פעם ואומר לעצמי: אידיוט, למה מיהרת להרים ידיים ולוותר? למה לא ניסית להבין טוב יותר את הסיבות להתעקשות של יוסי במיר"ה על מכירת החברה As Is?

אכן, ב־99 אחוז מהמקרים החלטה לקנות חברת ביטוח כמו שהיא היא החלטה מסוכנת ולא אחראית. כשהמוכר מתעקש שלא תיעשה בדיקה להערכת התביעות, זה בדרך כלל מרמז שיש לו מה להסתיר. ברמה העקרונית צדקתי, והיה היגיון רב בסירוב לקנות את "שילוח" כמו שהיא. ואיפה טעיתי?

אם הייתי מעמיק ולומד את תחום ביטוחי הבריאות לעומק הייתי מבין שהתחום רק בראשית צמיחתו וטמון בו פוטנציאל ענק, שכן ככל שרמת החיים תעלה, כך הביקוש לביטוח בריאות פרטי יגבר. מהיכרותי רבת השנים עם יאיר המבורגר אני יודע שהוא אדם שקול וזהיר. הוא הבין לא פחות טוב ממני מה משמעות עסקת As Is, וגם הבין שהסיכון בפועל הרבה יותר קטן ממה שזה נראה. איני יודע, אולי הוא נפגש עם יוסי במיר"ה וקיבל ממנו הסבר משכנע על התעקשותו, אבל מה שברור לי הוא שיאיר המבורגר ביצע את העסקה שכבר הייתה בידינו ואני ויתרתי עליה במהירות הבזק — והשאר היסטוריה.

בחיים צריכים להקפיד על כללי זהירות לפני ביצוע עסקאות, ולכאורה יש קווים אדומים שאי־הסכמת הצד השני לקיימם היא סיבה מספקת לא לבצע את העסקה, אטרקטיבית ככל שתהיה. אבל לכל כלל יש יוצאים מן הכלל, ולפעמים, כשאתה מודע לאופיו של המוכר ולתכונותיו, גם אם אין לך הסבר לוגי להתנגדותו לתנאי מסוים — במקרה זה הערכה עצמאית של התביעות — מותר לקחת סיכונים.

***

המחשבה על שני האירועים האלה פרדוקסלית עד כדי אי־אמינות. מחד גיסא ויתור על קבלת זיכיון מקדונלד'ס, עסקה שהייתה עשויה לעשות אותי עשיר מאוד ובכל זאת איני מתחרט עליה, ומאידך גיסא עסקה שהייתי אמור לעשות כשכיר בחברת "כלל ביטוח" ולא הייתה תורמת דבר לרווחתי הכלכלית, ודווקא עליה אני מצטער.

הייתי, כאמור, בן 44 כשכתבתי למקדונלד'ס שאין לי עניין בקבלת הזיכיון. הספקתי עד אז לנהל שלוש חברות: "כתר", הוצאת ספרים כושלת שהפכה תוך שנתיים להוצאת הספרים הגדולה ביותר בישראל; "יובל", חברת ביטוח שקנינו, רוקנו אותה כמעט לחלוטין מתוכנה והפכנו אותה תוך שש שנים ל"כלל חברה לביטוח", אחת מארבע חברות הביטוח הגדולות בישראל, ו"עלית", שתוך שנתיים וחצי הפכה מחברה שהציגה את ההפסד הגדול בתולדותיה לחברה שהציגה את הרווח הגדול ביותר בהיסטוריה שלה. כבר סיכמתי עם אהרן דוברת על הקמת חברת השקעות, אחותה התאומה של "כלל ישראל". הרגשתי שאני עומד לכבוש את העולם, ועסקת מקדונלד'ס, מכובדת ככל שתהיה אבל גם כרוכה במגבלות, לא נתנה מענה לשאיפותיי המקצועיות, למרות הכסף הגדול שהיה כרוך בה. כסף ככסף מעולם לא עמד בראש סולם העדיפויות שלי.

האם כבשתי בסופו של דבר את העולם? התשובה היא לא. היו לי הישגים משמעותיים מאוד, אבל את העולם לא כבשתי. האמת היא שזה פחות חשוב. הדרך שבה הלכתי חשובה הרבה יותר. כשאני מביט לאחור על חיי אני יודע להעריך את הצלחותיי: ניהלתי את "כלל תעשיות", אחת החברות הגדולות במשק, והקמתי את ביטוח ישיר, קונספט חדשני ברמה עולמית. וכשם שאני יודע להעריך את הצלחותיי, כך אני יודע להעריך את כישלונותיי: לא הצלחתי להיות שחקן משמעותי בתחום חנויות הדיסקאונט בתחום המזון, אף על פי שהייתי שותף לפתיחת רשת חנויות הדיסקאונט הראשונה. הרמנו ידיים בשלב מוקדם ועל הקרקע הכמעט בתולה פרחו עם השנים חברות מובילות; יוזמה בין־לאומית — חדשנית, נועזת ויצירתית — לייצור נעלי מעצבים שהייתי שותף לה, הפסיקה את פעילותה לאחר כארבע שנים. אבל בכל התחומים שבהם הייתי מעורב — באלה שהצלחתי ובאלה שכשלתי — המוח, הדמיון והיצירתיות שלי היו עסוקים ללא הפסקה. התשוקה שלי הייתה נתונה לבניית עסקים יש מאין או להפיכת היש למשמעותי יותר, בזכות יצירתיות וחדשנות. ויתרתי על אלה בעסקת "שילוח" והייתי מפסיד את זה בעסקת מקדונלד'ס.

שם ספרי, "לא רגיל", מאפיין את מי שאני. לרע ולטוב אינני איש סטנדרטי, אני שונה. מי שינתח את מוחי יגלה מוח עם קווים ישרים, ללא פיתולים. אני אומר את מה שאני חושב (אני משתדל כמובן לא לפגוע, לא תמיד בהצלחה); לא צריך לנחש למה אני מתכוון בדבריי, כי אני אומר בדיוק את מה שאני מתכוון אליו; אני עושה את מה שנכון על פי סולם הערכים שלי (ומתגמש מפעם לפעם, אבל בלי לרדת מהסולם). אני לא עושה מעשה שנוגד לחלוטין את סולם הערכים שלי ולא משנה מה המחיר (ושילמתי מחירים, כבדים); אני לא מהסס לעמוד על דעתי; אני קם והולך ממקומות שאני מרגיש שאסור לי להיות בהם, כי הם נוגדים את סולם הערכים שלי. כבר אמרתי, אני איש לא רגיל. אני אחר, לרע ולטוב.

והספר הזה, כמוני, הוא לא רגיל. אני מקווה שהוא יעזור לכם לא רק להיות אנשי עסקים טובים יותר, אלא גם אנשים שנאמנים לסולם הערכים שלהם ולקול מצפונם.

אני מקווה שהספר הזה יעזור לכם לא רק להיות אנשי עסקים טובים יותר, אלא גם אנשים שנאמנים לערכים שלהם ולמצפונם

1 איגוד של פעילויות תחת גג ניהולי אחד במטרה ליצור גוף עוצמתי ויעיל יותר.

אין עדיין תגובות